Warum lohnt sich eine private Krankenversicherung?

Sie fragen sich, ob der Wechsel in die private Krankenversicherung sinnvoll ist? Sie sind sich aber noch unsicher, weil Sie glauben, dass Sie die Beiträge irgendwann nicht mehr bezahlen können? Hier finden Sie alle Informationen um eine solide Entscheidung treffen zu können. Wir erklären Ihnen genau die Unterschiede der völlig unterschiedlichen Krankenversicherungs-Systeme. Erfahren Sie jetzt, ob der Wechsel in die private Krankenversicherung sinnvoll ist?

Das Wichtigste in Kürze

- Die Leistungen der privaten Krankenversicherung sind garantiert

- Jede Person muss einzeln versichert werden

- Die Höhe der Beiträge hängt ab vom Eintrittsalter und dem gewählten Tarif

- Die Beiträge sind auch im Alter bezahlbar

- Der Gesundheitszustand wird vor Abschluss der Krankenversicherung geprüft

Wer kann eine private Krankenversicherung abschließen?

Selbständige haben die Wahl ob Sie sich freiwillig in der gesetzlichen Krankenversicherung oder in der privaten Krankenversicherung versichern möchten. Arbeitnehmer müssen mit Ihrem Bruttoeinkommen über der sog. Jahresarbeitsentgeltgrenze liegen. Diese liegt in 2019 bei 60.750 EUR jährlich oder 5.062,50 EUR monatlich.

Wann kann ich in die private Krankenversicherung wechseln?

Wenn Sie als Arbeitnehmer mit ihrem Gehalt über der Jahresarbeitsentgeltgrenze liegen, werden Sie von ihrer Krankenkasse als freiwillig versichert eingestuft. Sobald diese Einstufung vorliegt, können Sie ihre gesetzliche Krankenversicherung mit einer Frist von 2 Monaten zum Monatsende kündigen und in die private Krankenversicherung wechseln.

Wo liegen die Vorteile einer privaten Krankenversicherung

Die private Krankenversicherung (PKV) zeichnet sich vor allem durch folgende Vorteile aus:

- Leistungen können je nach Tarif individuell festgelegt werden

- Leistungsgarantie

- Individualprinzip mit Kapitaldeckung

- Beiträge werden durch die versicherten Leistungen, die Entwicklung der Krankheitskosten und die Kapitalerträge bestimmt

Nachteile der privaten Krankenversicherung sind:

- Keine Annahmepflicht, Risikozuschläge oder Ausschlüsse für Vorerkrankungen

- Keine Familienversicherung, jeder Versicherte muss separaten Beitrag zahlen

Die gesetzliche Krankenversicherung (GKV) zeichnet sich vor allem durch folgende Kriterien aus:

- Leistungen auf medizinisch notwendigem Niveau

- Keine Leistungsgarantie für die Zukunft

- Solidarprinzip

- Familienversicherung

- Annahmepflicht

- Beiträge werden durch Beitragssätze, die Beitragsbemessungsgrenze und die Entwicklung der Krankheitskosten bestimmt

Die Gegenüberstellung der Kriterien zeigt, dass beinahe in jedem Punkt ein unterschiedlicher Ansatz zugrunde liegt. Um die Frage, ob der Wechsel in die private Krankenversicherung sinnvoll ist, zu beantworten, müssen vor allem folgende Punkte geklärt werden:

- Wie hoch ist mein Einkommen?

- Welche Krankheiten/gesundheitlichen Einschränkungen bestehen aktuell?

- Welche Leistungen möchte ich versichert haben?

- Soll die ganze Familie versichert werden?

- Ist ein Wechsel zurück in die gesetzliche Krankenversicherung geplant?

- Wie sieht meine Einkommenssituation im Rentenalter aus?

Beratung gewünscht?

Wie teuer ist eine private Krankenversicherung?

Der Beitrag zur privaten Krankenversicherung hängt vom gewählten Tarif und von der Selbstbeteiligung ab. Zudem steigt der Beitrag mit steigendem Eintrittsalter. Während Selbständige den Beitrag komplett selbst tragen müssen, erhalten Arbeitnehmer einen Zuschuss vom Arbeitgeber.

Ist die private Krankenversicherung sinnvoll für Angestellte?

Wer als Angestellter in die private Krankenversicherung wechselt, hat genau wie ein gesetzlich Versicherter Anspruch auf einen Arbeitgeberzuschuss. Gerade bei jüngeren Leuten ist ein guter Tarif günstiger als der Höchstbeitrag in der gesetzlichen Krankenversicherung. Durch den Arbeitgeberzuschuss sparen Sie im Vergleich zur gesetzlichen Krankenversicherung Beitrag.

Beitragsvorteil durch private Pflegepflichtversicherung

Seit dem 01.01.2019 zahlen alle gesetzlich Versicherten einen höheren Beitrag für die gesetzliche Pflegeversicherung. Kinderlose zahlen 3,3 % vom Bruttoeinkommen und Erwachsene mit mindestens 1 Kind 3,05 %. Da die Berechnung der gesetzlichen Pflegeversicherung auf die Beitragsbemessungsgrenze begrenzt ist, bezahlt eine Person ohne Kind 149,74 EUR pro Monat gesetzliche Pflegeversicherung als Höchstbeitrag. Wer privat versichert ist, wird automatisch in der privaten Pflegepflichtversicherung versichert. Hier werden die Beiträge dagegen individuell kalkuliert. Ein 40-jähriger lediger Mann zahlt z.B. 42,28 EUR pro Monat für die private Pflegepflichtversicherung und spart somit über 100 EUR gegenüber der gesetzlichen Pflegeversicherung.

Wie kann ich im Alter meinen Beitrag reduzieren?

Sollte im Alter der Beitrag für die private Krankenversicherung dennoch zu hoch sein, haben Sie 3 Möglichkeiten den Beitrag zu reduzieren

- Wechsel in den sog. Basistarif. Der Basistarif ist auf den Höchstbeitrag der gesetzlichen Krankenversicherung begrenzt und liegt auch auf dem Leistungsniveau der gesetzlichen Krankenversicherung.

- Wechsel in einen anderen Tarif innerhalb der Gesellschaft. Hier gibt es vor allem bei großen Gesellschaften viele Möglichkeiten zum Wechsel in Tarife mit geringeren Leistungen oder Tarife, die aus bestimmten Gründen besser kalkuliert wurden.

- Abschluss eines Beitragsentlastungstarifs. Mit einem solchen Zusatztarif können Sie gegen Beitragszuschlag vereinbaren, dass der Beitrag ab dem 65. Lebensjahr um einen vereinbarten Betrag reduziert wird. Der Tarif sollte jedoch am besten direkt mit Abschluss der PKV mitversichert werden, da mit steigendem Alter die Beiträge überproportional ansteigen.

Was kostet eine private Krankenversicherung im Alter?

Diese Frage kann leider nicht pauschal beantwortet werden. Das System der privaten Krankenversicherung sieht vor, dass bis zum 60. Lebensjahr ein Teil des Beitrages für die Altersrückstellung verwendet wird. Das ist eine Art Rücklage, die dann ab dem 65. Lebensjahr zur Stabilisierung der Beiträge verwendet wird. Zusätzlich muss der Beitragszahler einen gesetzlichen Zuschlag in Höhe von 10 % zahlen, der ebenfalls zur Stabilisierung der Beiträge verwendet wird. Je früher Sie in die private Krankenversicherung eingestiegen sind, umso höher sind die Rücklagen, die im Alter die Beiträge stabilisieren. Neben der Bildung von Rücklagen ist aber vor allem ihr Tarif entscheidend für die Beitragsentwicklung. Hier haben wir folgende Preistreiber identifiziert

- Tarife ohne Begrenzung der Gebührenordnung

- Tarife mit vergreisten Kollektiven

- Tarife mit kleinen Kollektiven

- Tarife mit hohen Nichtzahler-Quoten

Gibt es einen Beitragszuschuss zur privaten Krankenversicherung im Alter?

Beziehen Sie eine gesetzliche Rente, haben Sie zusätzlich einen Anspruch auf einen Beitragszuschuss zur privaten Krankenversicherung. Sie erhalten den gleichen Zuschuss wie ein gesetzlich Versicherter. Gesetzlich Versicherte müssen nur den halben Beitragssatz auf Ihre gesetzliche Rente entrichten. Das sind aktuell 7,3 %. Ab 2019 wird der Zuschuss um die Hälfte des durchschnittlichen Zusatzbeitrages erhöht. Damit kommen nochmal 0,45 Prozentpunkte hinzu (Stand 2019). Sie beziehen z.B. eine gesetzliche Rente in Höhe von 2.000 EUR. Dann erhalten Sie einen steuerfreien Beitragszuschuss zu Ihrer privaten Krankenversicherung in Höhe von 155 EUR. Der Zuschuss ist auf die Hälfte des Beitrages zur privaten Krankenversicherung begrenzt.

Kann ich bei der privaten Krankenversicherung den Anbieter wechseln?

Sie können regulär mit einer Kündigungsfrist von 3 Monaten zum 01.01. den Anbieter wechseln. Falls der Beitrag erhöht wird, können Sie innerhalb von 4 Wochen nach der Information zur Beitragsanpassung den Anbieter wechseln. Die Informationsschreiben zur Beitragsanpassung werden immer im November oder Dezember an die Kunden versendet. Ob der Wechsel des Anbieters sinnvoll ist, haben im separaten Beitrag erklärt.

Kann ich zurück in die gesetzliche Krankenversicherung wechseln?

Solange Sie das 55. Lebensjahr noch nicht vollendet haben, können Sie unter bestimmten Voraussetzungen wieder in die gesetzliche Krankenversicherung wechseln.

- Arbeitnehmer: Ihr Einkommen fällt wieder unter die Versichertenpflichtgrenze

- Arbeitslose: Sobald Sie Arbeitslosengeld 1 beziehen, müssen Sie sich wieder gesetzlich versichern

- Studenten: Nach Beendigung des Studiums können Studenten von der privaten wieder in die gesetzliche Krankenversicherung wechseln, wenn ihr Einkommen unter der Versichertenpflichtgrenze liegt

- Selbständige: Sie wechseln zurück in ein Angestelltenverhältnis und Ihr Einkommen liegt unter der Versichertenpflichtgrenze

Bei Wegzug und Verlagerung der Arbeitsstätte ins Ausland können Sie die private Krankenversicherung verlassen. Allerdings müssen Sie nach der Rückkehr nach Deutschland wieder in das Krankenversicherungssystem einsteigen, in dem Sie vor dem Wegzug waren.

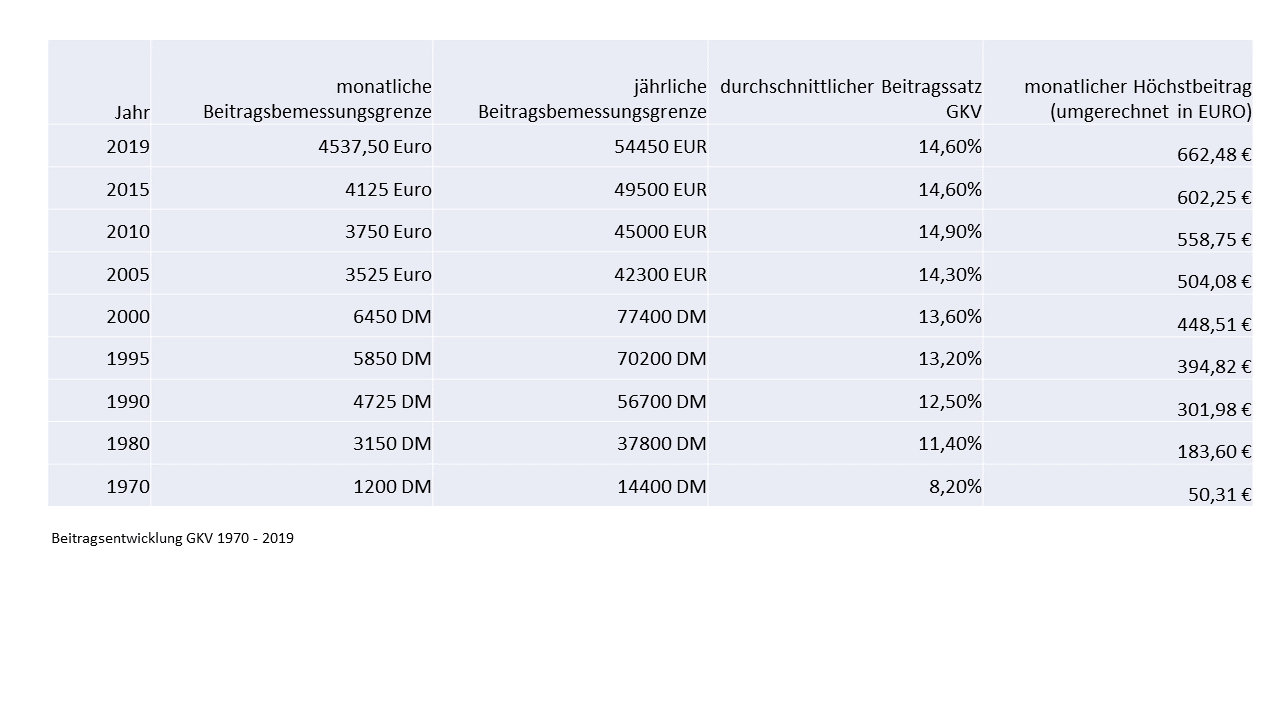

Wie entwickeln sich die Beiträge in der GKV?

Oft steht die private Krankenversicherung wegen der Beitragsentwicklung im Vergleich zur gesetzlichen Krankenversicherung in der Kritik. Ein Vergleich der Beiträge macht aber nur dann Sinn, wenn der Beitrag der privaten Krankenversicherung mit dem Höchstbeitrag der gesetzlichen Krankenversicherung verglichen wird. Dazu muss man wissen, dass der Höchstbeitrag in der gesetzlichen Krankenversicherung in den letzten 40 Jahren um ca. 1.400 % (also der 14-fache Beitrag) gestiegen ist und sich somit bei der Beitragsentwicklung auf dem Niveau der privaten Krankenversicherung befindet. Dazu im Folgenden eine Übersicht:

Darüber hinaus sind in der gesetzlichen Krankenversicherung in den letzten Jahren diverse Leistungskürzungen erfolgt. In der privaten Krankenversicherung sind Leistungskürzungen nur mit Zustimmung des Versicherungsnehmers zulässig.

Kombination aus gesetzlicher und privater Krankenversicherung

Wer sich weder für die Private, noch für die gesetzliche Krankenversicherung entscheiden kann, dem bleibt die Kombination aus beiden Welten. Mittlerweile kann jeder gesetzlich Versicherter nahezu alle Leistungen aus der privaten Krankenversicherung mit Zusatztarifen ergänzen und seinen gesetzlichen Versicherungsschutz auf das private Niveau anheben.

Fazit:

Ob Sie ja oder nein zur privaten Krankenversicherung sagen, hängt von Ihren persönlichen Präferenzen ab. Die Vorteile der privaten Krankenversicherung liegen darin, dass wesentlich bessere Leistungen versichert werden können und dass vereinbarte Leistungen auch nicht reduziert werden dürfen (Leistungsgarantie). Zudem wird ein Teil des Beitrages am Kapitalmarkt angelegt, um die Beiträge zu stabilisieren. Dies ist ein wesentlicher Vorteil gegenüber der gesetzlichen Krankenversicherung. Bei der Wahl des richtigen Krankenversicherers ist also auch die Kapitalstärke des Versicherers zu berücksichtigen.

In der gesetzlichen Krankenversicherung ist dagegen die wirtschaftliche Entwicklung Deutschlands und der demographische Wandel maßgeblich für die Beitragsentwicklung. Das wird durch die immer älter werdende Bevölkerung in Zukunft entweder zu starken Beitragserhöhungen oder Leistungsreduzierungen führen. Kann man sich nicht für ein System entscheiden, könnte die Kombination aus beiden Systemen eine echte Alternative sein.