Ist die Berufsunfähigkeitsversicherung wirklich sinnvoll?

Haben Sie schon einmal darüber nachgedacht, dass Ihre eigene Arbeitskraft ihr größtes Kapital ist? Im Laufe eines Erwerbslebens summiert sich je nach Beruf das Einkommen auf 2-3 Millionen EURO. Dieses Vermögen ist aufgrund der zunehmenden Arbeitsbelastung jedoch in Gefahr. Deshalb ist die Absicherung der Arbeitskraft einer der wichtigsten Bausteine bei der eigenen Vorsorge. Die Frage, ob der Abschluss einer Berufsunfähigkeitsversicherung wirklich sinnvoll sein könnte, wird im Folgenden Beitrag beantwortet.

Das Wichtigste in Kürze

- Die eigene Arbheitskraft ist für die meisten das größte Vermögen

- Jeder 5. wird im Laufe seines Lebens berufsunfähig

- Die Berufsunfähigkeitsversicherung ist die wichtigste Form der Einkommens-Absicherung

- Eine Anfrage sollte immer mit der Prüfung des Gesundheitszustandes beginnen

Was ist eine Berufsunfähigkeitsversicherung?

Die Berufsunfähigkeitsversicherung sichert den Verlust der Arbeitskraft durch eine monatliche Rentenzahlung ab. Mit dieser Zahlung sollen die laufenden Einnahmen finanziert werden.

In den Bedingungen der Versicherer sind üblicherweise folgende Voraussetzungen für die Auszahlung der Rente enthalten:

- Der aktuell ausgeübte Beruf kann

- infolge Krankheit, Körperverletzung oder Kräfteverfalls

- voraussichtlich auf Dauer (üblicherweise länger als 6 Monate)

- zu 50 % nicht mehr ausgeübt werden

In der Bevölkerung kursiert immer noch die Meinung, dass bei einer Berufsunfähigkeitsversicherung der Versicherer den Kunden auf den Job als Hausmeister verweisen kann und nicht leisten muss. Diese Möglichkeit der Verweisung ist jedoch bei „guten“ Versicherungen eingeschränkt. Lediglich eine Verweisung auf einen gleichwertigen Beruf ist möglich. Hier sind jedoch enge Grenzen gesetzt. Zudem muss in der Bewertung noch zwischen Arbeitnehmern und Selbständigen unterschieden werden. Während bei Arbeitnehmern die Ausbildung und Erfahrung und die bisherige Lebensstellung beurteilt wird muss bei Selbständigen zusätzlich das Einkommen herangezogen werden. Sinkt das Einkommen bei Selbständigen auf unter 80 % im Vergleich zur Vortätigkeit, ist eine Verweisung nach allgemeiner Rechtsauffassung nicht möglich. Die gesellschaftliche Anerkennung spielt bei Selbständigen ebenfalls eine größere Rolle.

Verbessert sich der Gesundheitszustand so, dass die Leistungsvoraussetzungen nicht mehr erfüllt werden, können die Leistungen eingestellt werden. Die Finanzierung der Wiedereingliederung kann mitversichert werden.

Bei der Beantragung erfolgt eine umfangreiche Gesundheitsprüfung, die den Zeitraum der letzten 10 Jahre vor Antragstellung beleuchtet. Bestehende Vorerkrankungen können zu einem Leistungsausschluss oder zur kompletten Ablehnung des Antrages führen. Vor allem bestehende psychische Erkrankungen aber auch extremes Übergewicht führen gewöhnlich zur Ablehnung. Der Kunde ist dazu verpflichtet im Antrag alle abgefragten Erkrankungen anzugeben. Bei Verletzung dieser Pflicht kann im Leistungsfall der Versicherer die Leistung verweigern.

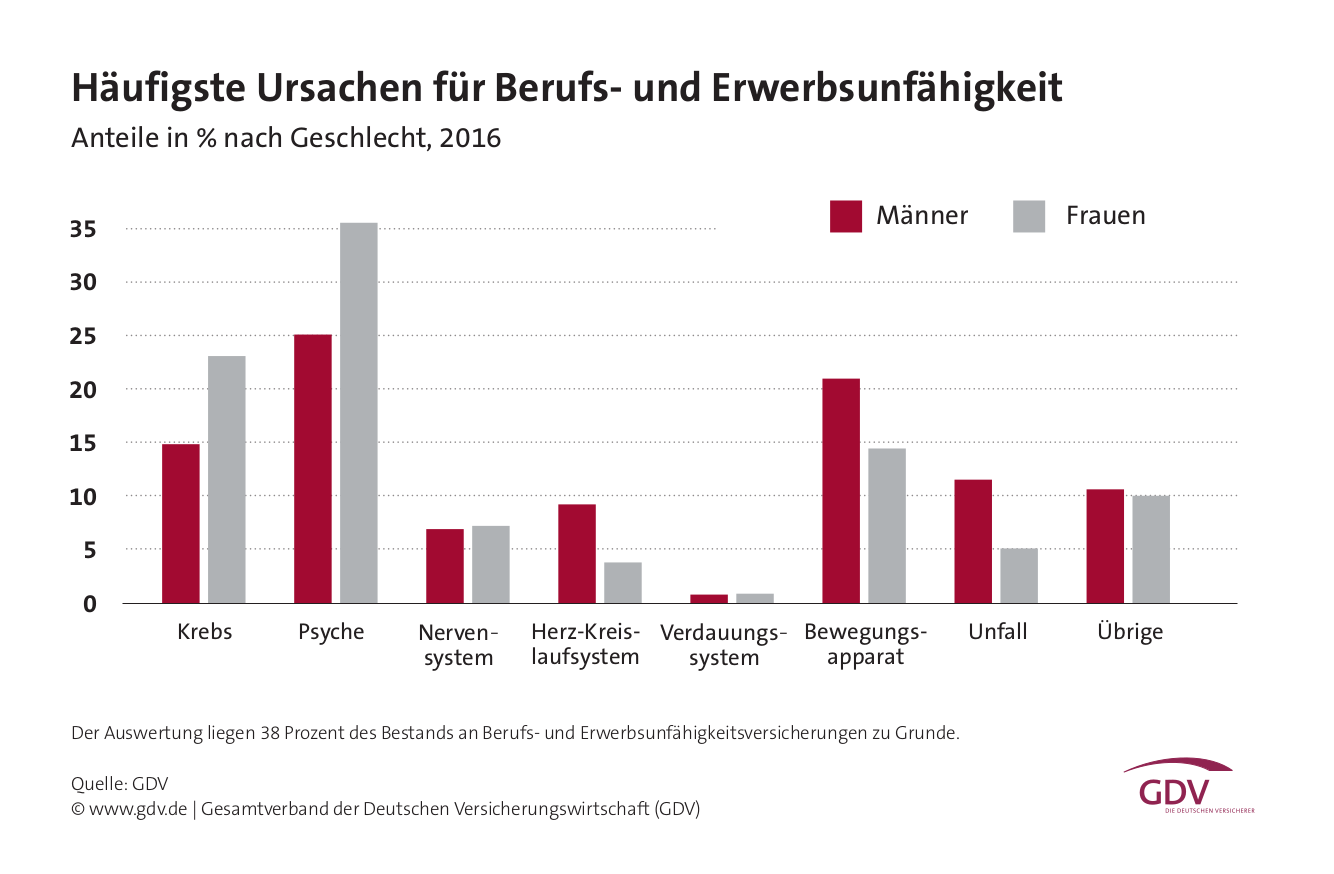

Welche Gründe gibt es für eine Berufsunfähigkeit?

Berufsunfähigkeitsversicherung mit 50 noch sinnvoll?

Der Beitrag für die Berufsunfähigkeitsversicherung ist umso höher, je älter man den Vertrag abschließt. Das hängt damit zusammen, dass die Wahrscheinlichkeit berufsunfähig zu werden mit steigendem Alter steigt. Mit 50 hat man jedoch immer noch 17 Jahre bis zum regulären Rentenbeginn vor sich. Die Summe der Einnahmen für diesen Zeitraum machen immer noch eine erhebliche Summe aus. Haben Sie bis zum 50. Lebensjahr noch keine Berufsunfähigkeitsversicherung abgeschlossen sollten Sie prüfen, ob der Ausfall ihrer Arbeitskraft durch entsprechende Rücklagen abgesichert ist. Ist dies nicht der Fall, ist eine Berufsunfähigkeitsversicherung auch mit 50 noch sinnvoll.

Beratungsgespräch gewünscht?

Ja, ich möchte ein kostenloses Beratungsgespräch vereinbaren.

Wie erkenne ich eine „gute“ Berufsunfähigkeitsversicherung?

Wie bereits erwähnt ist die Definition des Berufes und die Möglichkeiten der Verweisung von zentraler Bedeutung. Zudem sehen einige Versicherer eine Nachprüfung im Leistungsfall vor. Letztlich muss eine komplette Überprüfung der Bedingungswerke erfolgen. Individuelle Bedürfnisse spielen bei der Produktauswahl auch eine Rolle. Beim Rating der Produkte und Anbieter ist vor allem das Analysehaus Franke & Bornberg zu empfehlen. Weitere Infos erhalten Sie auf der folgenden Seite: Rating Franke & Bornberg

Was ist eine sinnvolle Höhe für eine Berufsunfähigkeitsversicherung?

Da die Berufsunfähigsrente als Ersatzeinkommen dient, sollte die Höhe der Rente in etwa dem Nettoeinkommen entsprechen. Als untere Grenze sollten die laufenden Ausgaben abgedeckt werden. Oft wird bei der Beantragung vergessen eine feste Rentensteigerung mit einzubauen. Gerade bei jungen Leuten kann eine frühe Berufsunfähigkeit dazu führen, dass die Rente über einen langen Zeitraum gezahlt wird. Ist keine Rentensteigerung versichert, kann der jährliche Verlust der Kaufkraft durch Preissteigerungen zu großen Lücken führen. Deshalb sollten Sie eine jährliche Rentensteigerung von mindestens 2 % versichern.

Wie lange ist eine Berufsunfähigkeitsversicherung sinnvoll?

Mit der Berufsunfähigkeitsversicherung soll der Ausfall des Erwerbseinkommens abgesichert werden Deshalb macht es Sinn die Laufzeit bis zum Rentenbeginn zu wählen. Oft wird eine kürzere Laufzeit (z.B. bis zum 60. Lebensjahr) gewählt um Beitrag zu sparen. Das ist aber nur sinnvoll, wenn zu diesem Zeitpunkt entsprechende Rücklagen vorhanden sind, die dann das fehelende Einkommen ausgleichen können. Die Wahrscheinlichkeit berufsunfähig zu werden steigt aber mit dem Alter. Natürlich kann ein früheres Endalter auch deshalb gewählt werden, weil der persönliche Renteneintritt vor dem regulären Rentenbeginn gewählt wird. Hier sollten Sie jedoch realistisch planen. Wir haben schon zu oft Kundenaussagen wie „Ich arbeite nur bis 60“ gehört. Leider sind diese Pläne meistens an der finanziellen Realität gescheitert.

Ist eine Berufsunfähigkeitsversicherung für Kaufleute sinnvoll?

Die Fälle von Berufsunfähigkeit sind vor allem in den kaufmännischen Berufen in den letzten Jahren rapide angestiegen. Burn-out-Erkrankungen, Herz-Kreislauf-Erkrankungen und Erkrankungen des Skelett- und Bewegungsapparates sind hier die häufigsten Ursachen. Deshalb ist gerade für Kaufleute eine Berufsunfähigkeitsversicherung sinnvoll.

Ist die Berufsunfähigkeitsversicherung bei Juristen sinnvoll?

Juristen sind grundsätzlich über die Kammerversorgung abgesichert. Allerdings leistet die Kammerversorgung nur dann, wenn Sie zu 100 % berufsunfähig sind und ihre Berufszulassung abgeben. Im Gegensatz dazu leistet eine Berufsunfähigkeitsversicherung schon ab 50 % Berufsunfähigkeit. Je nach Anbieter ist sogar eine Leistung schon ab 25 % Berufsunfähigkeit möglich.

Fazit:

Warum also eine Berufsunfähigkeitsversicherung abschließen? Die Arbeitskraft kann am Besten mit einer Berufsunfähigkeitsversicherung abgesichert werden. Diese Meinung vertreten auch die Verbraucherzentralen. Mittlerweile verlangen auch viele Banken, dass bei einer Immobilienfinanzierung eine Berufsunfähigkeitsversicherung vorhanden sein muss. Die Frage, ob eine Berufsunfähigkeitsversicherung sinnvoll ist, kann eindeutig mit „ja“ beantwortet werden. Selbst die Verbrauchenzentralen befürworten den Abschluss einer Berufsunfähigkeitsversicherung.